投資信託の選び方のポイント【初心者はインデックスファンドがおすすめ】

今回は、個人投資家目線でおすすめできる投資信託の選び方を解説したいと思います。投資初心者の方が投資に関するアドバイスを受ける場所は、証券会社や銀行などの金融機関が多いかもしれませんが、金融機関がおすすめしてくる投資信託を何も考えずに購入していたら損をさせられますよ。 投資や資産運用は最終的には自己責任なので、どの商品が良いかを自分で選べるようになることが大切です。投資の運用成績に絶対はありませんが、どの投資信託を買うかという判断においては「投資信託Aを買うくらいなら、絶対に投資信託Bを買った方がいい」という判断基準があります。本記事を読んで、投資信託の外さない選び方を身に着けていただければと思います。

投資信託の選び方のポイント【初心者はインデックスファンドがおすすめ】

投資信託の選び方を解説する前に、簡単に投資信託がどういう商品かとメリットデメリットについて復讐しておきましょう。

投資信託とは?メリットデメリット

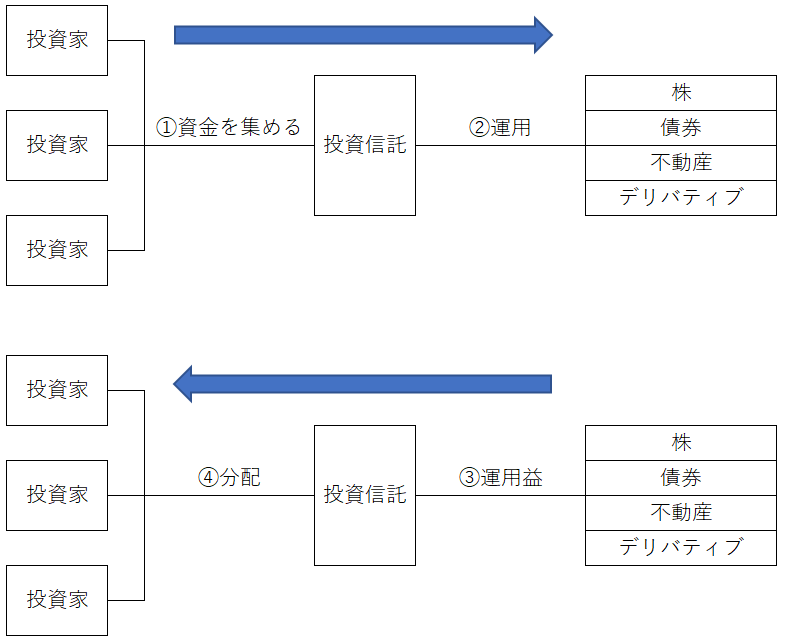

投資信託とは簡単に言うと、投資をしたい人(投資家)が資産運用のプロにお金を預けて、代わりに資産運用をしてもらう仕組みのことを言います。もう少し具体的に仕組みを言えば、投資信託は多数の投資家からお金を集めて一つの大きな資金にして、それを専門の運用機関が株式、債券、不動産などに投資・運用をして、その投資から得られた収益を資金を出してくれた投資家に分配・還元する仕組みです。 <投資信託の仕組み>  投資家は運用によって儲かった利益を受け取る一方で、運用を行う専門家は投資を行って出た利益や投資の元本の一部を手数料として徴集することでビジネスが成立しています。なお、運用がうまくいかず元本が減ってしまった場合の損失も投資家が負担することになります。投資信託で投資を行う対象は株、債券、不動産、デリバティブなど多種多様で、投資信託ごとに投資する商品や運用の手法が異なるので、投資信託に投資をしようとする投資家は、自分でどの投資信託に投資するのか選ぶことになります。 <ポイント> ・投資信託は、投資家が資金を出して、運用の専門家が代わりに運用をしてくれる仕組み ・投資家は投資信託が儲かった時には利益を受け取れるが、うまくいかなかったときには損失を被る ・投資信託は、商品ごとに投資先や運用方針が多種多様

投資家は運用によって儲かった利益を受け取る一方で、運用を行う専門家は投資を行って出た利益や投資の元本の一部を手数料として徴集することでビジネスが成立しています。なお、運用がうまくいかず元本が減ってしまった場合の損失も投資家が負担することになります。投資信託で投資を行う対象は株、債券、不動産、デリバティブなど多種多様で、投資信託ごとに投資する商品や運用の手法が異なるので、投資信託に投資をしようとする投資家は、自分でどの投資信託に投資するのか選ぶことになります。 <ポイント> ・投資信託は、投資家が資金を出して、運用の専門家が代わりに運用をしてくれる仕組み ・投資家は投資信託が儲かった時には利益を受け取れるが、うまくいかなかったときには損失を被る ・投資信託は、商品ごとに投資先や運用方針が多種多様

投資信託のメリット

一人一人の投資家は少ない資金(100円程度)からでも投資ができる 投資信託は、前述の通り非常に少ない金額から投資を行うことができるので、投資家ごとの希望額に応じた規模で、資産運用ができるのがメリットです。 分散投資が簡単にできる 投資を行うときによく言われる格言に「卵をひとつのカゴに盛るな」という言葉がありますが、投資では分散投資を行うことがリスク回避として非常に重要です。卵10個を一つのカゴに盛っていてそのカゴを落としたらすべての卵が割れてしまいますが、カゴを2つに卵5個ずつ持っておけばカゴ1つを落としても半分の卵は助かるというわけです。これと同じように投資も一つだけの投資先に全資金を投入するより、複数の投資先に資金を分散して投入することでリスクの低減ができます。 投資信託はほとんどの商品が分散投資を行うものなので、例え自分が100円しか投資信託を購入していなかったとしても分散投資が実現できるということです。これが自分だけで分散投資を行う場合には非常に大きな資金が必要になります。数万円の株式くらいなら自分だけでも分散投資ができるかもしれませんが、最低投資金額が100万円を超える株式やマンションなどを購入する不動産投資では、自分だけで分散投資を実現させるのは難しいでしょう。そういった最低投資金額が大きい商品に投資する場合でも分散投資によるリスク低減効果が得られるのは投資信託の大きなメリットです。 個人では手が出しにくい投資対象にも投資できる 世の中には投資商品は山のようにありますが、個人ではなかなか投資がしにくい商品もたくさんあります。例えば、「トヨタ自動車の株を買ってみよう」と思ったとすれば、ネットで情報収集すれば誰でも購入・投資をすることができると思いますが、「アメリカの不動産を買ってみよう」「インドの○○社の株を買ってみよう」といった場合には情報収集も含めてなかなか個人で投資を行うのは難しいと思います。こういった個人では手が届きにくい商品であっても、投資信託では専門家が投資家の代わりに投資を行ってくれるので、外国の株式、外国の不動産、新興国の債券などにも簡単に投資をすることができます。 専門の投資家が投資、運用してくれる 投資の知識や経験は人それぞれで、誰もが最初は投資の初心者です。投資信託の場合は、投資家から集めたお金を、投資の専門家が運用してくれる安心感があります。しかし、当然無料でやってくれるわけではなく、その分しっかり手数料を徴収されているので、その点には十分に注意してください。

投資信託のデメリット

次に投資信託で運用を行うことのデメリットについてです。投資信託の宣伝をするのは証券会社などの金融機関などのため、投資信託のデメリットについてはあまり語られませんが、専門家に運用を代行してもらう投資信託も万能の投資商品ではありません。デメリットについても把握したうえで投資を始めることが大切です。 元本保証ではない(運用で損が出た場合、お金を出した投資家が損失を被る) 投資信託で運用して儲かった場合、その利益はお金を預けた投資家が貰うことができますが、反対に投資信託で損が出た場合には、その損失は投資家が負うことになります。投資信託は専門家が運用を行ってくれるからと言って必ずしも儲かるわけではなく(実は儲からない商品もかなり多いです。)、元本を割ることもしばしばありますのでその点は十分に認識しておいてください。 手数料が掛かる(買付手数料、管理手数料など) 投資信託には、小口資金からの運用が出来たり、専門家に運用を代行してもらえたりといったメリットがありますが、その分、管理や運用の手数料を徴収されます。この手数料が投資信託の最大のワナで、個人投資家が投資信託で知らず知らずのうちに損失を出す最大の要因になっています。

投資信託の投資対象の種類【利回りとリスクは様々】

投資信託は投資家からお金を集めて専門家に運用をお願いする”仕組み”のことなので、一口に投資信託と言っても投資信託を通じて投資できる対象は多岐にわたります。投資信託は商品ごとにどのような投資対象に投資をするかが決められているので、投資家はどのような投資対象に投資してほしいかを考えて、投資信託を選択・購入することになります。 投資信託を通じて投資できる対象は、国内の株式や日本国債などの比較的自分でも手が届きやすい商品から、新興国の株式・不動産といった個人ではなかなか投資をするのが難しい商品まで様々です。具体的には投資信託で投資できる代表的な投資対象には以下のようなものがあります。 <投資信託で投資できる投資対象の例> ・国内株式 ・国内債券 ・国内不動産 ・海外株式 ・海外債券 ・海外不動産 ・商品先物(金、原油など) ・バランス型(株式、債券、不動産などに分散して投資) 国内株式で広く分散投資をしてほしい方は、国内株式に投資する投信信託を選択したり、金に投資したい方は、金の価格に連動した投資成果のでる投資信託を購入することになります。投資信託は探していくと本当にいろいろな投資対象に投資できることが分かり、見ているだけでも興味をそそられると思います。

投資信託の運用方針の種類【インデックス型とアクティブ型】

投資信託の投資対象は前述のとおりですが、投資信託はその運用方針によってアクティブ型とインデックス型に区分することができます。 <投資信託の運用方針による種類>

| アクティブ型 | インデックス型 | |

| 成果目標 | インデックスを上回るパフォーマンスを目指す | インデックスと連動したパフォーマンスを目指す |

| 投資判断 | 運用者の裁量による | インデックス構成銘柄に投資 |

| コスト | 割高 | 割安 |

アクティブ型

アクティブ型の投資信託は、投資信託を運用するファンドマネージャーが自らの知見に基づき投資商品を積極的に売ったり買ったりすることで、インデックスを上回るリターンを求めるタイプの投資信託です。例えば、国内株式に投資をするアクティブ型の投資信託であれば、日経平均株価やTOPIXなどの指標(インデックス)を上回るパフォーマンスを出すために、ファンドマネージャーが銘柄選定やタイミングを見計らった売買を行います。 アクティブ型は、「インデックスを上回るパフォーマンスを目指す」投資信託と聞くと、一見インデックス型よりも優れているように思いますが、あくまで「インデックスを上回るパフォーマンスを”目指す”」投資信託だということです。”目指している”だけなので実際の運用成果がインデックスを上回るとは限りません。イメージとしては、ある会社の経営者が「来期は100億円の売上を”目指します”」と言っているのと、「今期は100億円の売上を出しました」と言っている違いのようなものです。前者は目指しているだけなので、実際の売上高は90億円になるかもしれませんし、50億円かもしれないということです。 また、アクティブ型の投資信託はファンドマネージャーが銘柄選定や売買タイミングを見計らうための調査費用が掛かったり、売買を繰り返すことによる馬場い手数料がかさむなど、投資信託の運用に係るコストが高くなり、結果として投資家が負担する手数料が高くなるというデメリットがあります。

インデックス型

インデックス型の投資信託は、決められた運用方針に従ってシステマチックに運用を進めていくタイプの投資信託です。例えば、日経平均株価やTOPIXなど特定の指数(インデックス)に連動する運用成果を目指して投資を行います。日経平均株価が1万円の時に、日経平均株価に連動する投資信託を購入し、日経平均株価が2万円になった時に投資信託を売却すると、投資信託も(ほぼ)2万円で売却することができるという仕組みの商品です。 インデックス型の投資信託は、銘柄の選定や売買のタイミングに人の裁量をはさまずシステマチックに運用が行われます。そのため、運用方針を調査検討するための人件費が削減出来たり、売買の回数を少なくすることによって売買手数料を削減することができるため、結果として投資家が負担する手数料が低くなるというメリットがあります。

投資信託の選び方【手数料 実質コストが低さがポイント】

投資信託を選ぶときの最大のポイントは「手数料が低いものを選ぶ」です。数式にするほどでもありませんが、個人投資家が投資信託に投資した場合に得られるリターンは以下になります。 <投資信託から得られるリターン> 投資信託の運用成績-手数料=投資した人の損益 投資信託の運用成績はプラスになるかマイナスになるかはわかりませんが、投資信託の手数料は決められた割合で確実に徴収されていきます。従って、手数料が最小になる投資信託を選んで投資することが、投資した人のリターンを最大化することに繋がります。 投資信託は、投資する対象が同じものでも商品によって手数料が大きく異なる場合があります。例えば、日本株に投資をして日経平均株価に連動する運用成績を目指すという投資信託でも、いくつもの運用会社から似たような商品が出ています。どの商品を選んでも運用成績には大差ないですが、手数料は商品によって違いますので、手数料が最小になる商品に投資してください。この手数料の比較を十分にせずに投資信託を選んでしまうのは非常にもったいないです。 <投資信託は手数料が最小になる商品を選ぶ> 投資信託A・・・日経平均株価に連動する運用成績を目指し、手数料は1% 投資信託B・・・日経平均株価に連動する運用成績を目指し、手数料は0.5% → 投資信託Bに投資する 現状では投資信託の手数料についての説明や開示の透明性が不十分なため、残念ながら正しい商品選択ができずに、無駄な手数料を投資信託の販売会社に支払っている人が少なからずいます。しかし、これから日本の個人投資家の眼が肥えてきて、すべての人が手数料の低い投資信託を選べるようになると、手数料の高い投資信託は全く売れなくなるはずです。そのような状況になれば、投資信託の販売会社は徹底したコスト削減により手数料の低い投資信託を売り出す必要性に迫られることになり、日本の個人投資家が投資信託でリターンを得やすい環境が出来てきます。日本の個人投資家が投資についてしっかりと学んで正しい商品選択をすることは、日本の投資環境の改善にもつながると私は思っています。

投資信託に係る手数料【購入手数料、信託報酬、実質コスト】

投資信託の購入、保有、売却を行うと投資信託の販売会社や運用会社に以下の手数料を支払う事になります。先ほども述べた通りですが、投資信託を選ぶときにはできるだけ手数料の低い商品を選ぶことが大切です。 投資信託で1年間運用したときの運用成績がプラス5%だったときに、手数料が3%なら自分のリターンは2%(5%-3%=2%)ですが、手数料を1%に抑えることができれば自分のリターンを4%(5%-3%=2%)まで引き上げることができます。「1%と聞くと大きな割合ではないので気にしない」という方もいるかもしれませんが、銀行の定期預金金利が0.002%前後の時代に1%はとても大きな割合です。 投資信託に係る手数料にはいくつかの種類がありますので、以下で解説します。 <投資信託に係る手数料> ・購入手数料 0~3%程度 ・信託財産留保額 0~0.5%程度 ・信託報酬 0.09~3%程度 ・その他のコスト

購入手数料

購入手数料は文字通り投資信託の購入時に係る手数料です。購入手数料が1%の投資信託を100万円する場合には、購入手数料の1%が差し引かれて、残りの99万円が実際の投資信託の購入額になります。 同じ投資信託を購入する場合でも、購入手数料は販売する証券会社によって異なります。例えば、投資信託Aを買おうとした場合、○○証券では購入手数料1%が掛かるけれども、××証券なら購入手数料が無料ということもあります。ネット証券では購入手数料が無料になる投資信託を多く販売しており、私も利用しているSBI証券では投資信託の購入手数料は原則無料になっています。 購入手数料無料で買うことができる投資信託がある以上、購入手数料が掛かる投資信託を買う理由はありません。どうしても欲しい投資信託があり、どこの証券会社で買っても購入手数料が掛かるという場合は仕方ありませんが、現時点ではそういう商品は皆無でしょう。ご自身の大切な資産を目減りさせるのはやめてください。

信託財産留保額

信託財産留保額は投資信託を売却して換金するときに掛かる手数料です。信託財産留保額が0.5%掛かる投資信託に投資している人が、評価額100万円になっているものを売却・換金すると、信託財産留保額0.5%が差し引かれて、99.5万円が手元に返ってくることになります。 投資信託は途中売却や換金をする人がいると、投資信託の運用会社は、投資信託の中で運用している株式や債券などを売却・換金して、解約した人に支払う資金に充当しなければいけません。そうすると、株式や債券などの売却手数料が掛かったり、売却の注文を出すための人件費が掛かったりします。信託財産留保額はこうしたコストを補うために設定されています。 信託財産留保額がほかの手数料と決定的に異なるのは、支払われた信託財産留保額がその投資信託が運用している純資産額に充当されるということです。信託財産留保額がない投資信託は、中途解約をする人がでると、運用中の株式などを売却する手数料や手間がかかるので投資信託の運用成績にマイナスでしかありませんが、信託財産留保額がある投資信託の場合には、中途解約に伴うマイナス分を中途解約した人から徴収する信託財産留保額で補ってくれます。そのため、自分自身が投資信託を長期保有をする場合には、信託財産留保額が徴収される投資信託は必ずしもマイナスにはなりません。 しかし、購入するときには長期保有目的で購入した投資信託でも、時間が経つうちにマーケットの状況も変化して売却が必要になるかもしれません。そのため、おすすめしたいのは信託財産留保額が掛からない投資信託です。実際、多くのネット証券では信託財産留保額が掛からない投資信託を多数販売しています。

信託報酬

信託報酬は投資信託を管理・運用してもらうために支払う手数料で、投資信託の購入者が保有期間中ずっと支払い続ける手数料です。信託報酬は一年間の保有に対して、投資金額の〇%という割合で表示され、一般的には年率0.1%~3%程度です。信託報酬の徴収方法は、信託報酬の年率から1日当たりの信託報酬の金額が計算され、日々投資信託の運用資産から差し引かれていきます。 投資信託の管理・運用手数料にあたる信託報酬は、投資に際して複雑な計算や判断を要するものや、法規制などの観点から投資するのが難しい新興国に投資する投資信託など、投資に当たっての難易度が高い投資信託ほど、信託報酬が高くなる傾向があります。 実際の投資信託を使って具体例を2つ見てみましょう。まず以下に示した「三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX)」は日本の代表的な株価指数であるTOPIXに連動する投資成果になるように、日本株で機械的な運用するものです。投資信託の中では運用の難易度や複雑性が低いもので、信託報酬は0.154%と低水準です。 一方の「HSBC-HSBCインドオープン」は、法規制などの整備が不十分なインド株式を投資対象としています。投資に当たっては、ファンドマネージャーがインドの経済動向について調査し、その結果に基づいて売買する株式銘柄や売買タイミングを決めるという非常に手間のかかる投資を行っています。この投資信託は、投資の難易度が高く、運用コストも多く掛かるため、信託報酬が2.2%とかなり高い水準になっています。 <複雑で難易度の高い投資をする投資信託は信託報酬が高い>

| 信託報酬 | |

| 三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX) | 0.154%以内 |

| HSBC-HSBCインドオープン | 2.20% |

また、信託報酬は似たような投資信託でも商品によって手数料率はかなり異なる場合があるので注意が必要です。再び、実際の投資信託を例にとって見てましょう。以下の2つの投資信託はどちらも日経平均株価に連動する投資成果を目指す商品なので、商品性や運用成績はほとんど変わりませんが、「岡三-日経225インデックス・オープン」の信託報酬は0.55%、一方の「三菱UFJ国際-eMAXIS Slim 国内株式(日経平均)」の信託報酬は0.154%となっており、手数料率の差は実に3.5倍ほどにもなります。 <運用方針が同じでも信託報酬が違う例>

| 信託報酬 | |

| 岡三-日経225インデックス・オープン | 0.55% |

| 三菱UFJ国際-eMAXIS Slim 国内株式(日経平均) | 0.154%以内 |

※2020年6月調べ ※どちらも投資対象や運用方針はほぼ同じだが手数料率の差は約3.5倍 そのため、自分が投資したい種類の投資信託の中で、できる限り信託報酬が低い投資信託を選んで購入することが大切です。

その他のコスト

投資信託に掛かる手数料はそのほかにもいくつかあり、手数料の内容は投資信託によって異なります。以下にいくつか例をのせておきます。 <投資信託に掛かるその他の手数料>

| 項目 | 内容 |

| 売買委託手数料 | 有価証券の売買等に掛かる手数料 |

| 有価証券取引税 | 有価証券の取引に際して発生する税金 |

| 保管費用 | 海外の有価証券の保管等に掛かる費用 |

| 監査費用 | 公募投資信託に義務付けられている会計監査を受けるために掛かる費用 |

これらは投資信託の運用に際して掛かるもので、事前にいくらかかるかわからない等の理由で、投資家にも事前に手数料率が開示されなかったりします。ですが、投資信託の運用報告書等をみると、投資信託の決算期ごとにこれらのコストがいくらかかったを見ることができるので、実際に投資信託の購入を検討する場合には、その他のコストも必ず確認するようにしましょう。買付手数料や信託報酬が低水準でも、意外にその他のコストが高くつく投資信託も中にはあるので気を付けてください。 参考までに実際の投資信託の一つを例にして、その他のコストについて見てみましょう。「ニッセイ外国株式インデックスファンド」は主要先進国の株式に投資する商品です。以下は、この投資信託で2018年11月~2019年11月までの1年間運用した場合に実際に掛かった手数料率です。 <ニッセイ外国株式インデックスファンドの手数料>

| 手数料率 | |

| 信託報酬 | 0.113% |

| 売買委託手数料 | 0.003% |

| 有価証券取引税 | 0.012% |

| 保管費用 | 0.040% |

| 監査費用 | 0.001% |

| その他 | 0.004% |

| 合計 | 0.174% |

※2018年11月~2019年11月までの運用に係る決算 投資信託の管理・運用コストである信託報酬は0.113%ですが、そのほかに売買委託手数料や有価証券取引税等のコストが積み重なり、最終的な総コスト率は0.174%となりました。この投資信託の場合は、単純な信託報酬と、総コスト率で1.5倍の差がありました。あとで「こんなつもりじゃなかった!」とならないためにも、投資信託を選ぶときには運用報告書にまで目を通し、トータルの手数料がどれだけかかるのか確認するようにしましょう。

アクティブ型よりインデックス型がおすすめ

「手数料が安い投資信託を買う」という判断基準と重複する部分もありますが、アクティブ型とインデックス型の投資信託では、インデックス型の投資信託がおすすめです。 アクティブ型の投資信託は、投資信託を運用するファンドマネージャーが自らの知見に基づき投資商品を積極的に売ったり買ったりすることで、インデックスを上回るリターンを求めるタイプの投資信託です。一方、インデックス型の投資信託は、決められた運用方針に従ってシステマチックに運用を進めていくタイプの投資信託です。 この説明を聞くと、投資の初心者はより高いリターンが得られそうなアクティブ型の投資信託を選択してしまいがちですが、以下の理由によりアクティブ型の投資信託より、インデックス型の投資信託をおすすめしています。 <アクティブ型の投資信託のメリットデメリット> ・信託報酬などの管理コストが高い(コストが高い分のメリットがあるかが合理的に判断できない) ・売買タイミングを見極めて運用する結果、売買の回数が増え、売買手数料がかさむ ・どの投資信託の運用成績が良くなるか合理的に判断できない(過去に運用成績が良かったものが今後も良いかはわからない) ・実際に誰が運用指図しているのかわからない ・運用の具体的な方法がブラックボックスなので、自分で検証・改善ができない ・アクティブ運用は基本的にゼロサムゲームで投機性が高い 順番に解説していきたいと思います。

- 信託報酬などの管理コストが高い(コストが高い分のメリットがあるかが合理的に判断できない)

- 売買タイミングを見極めて運用する結果、売買の回数が増え、売買手数料がかさむ

アクティブ型の投資信託は基本的に、インデックス型の投資信託より手数料が高くなっています。手数料が高い理由は、アクティブ型の投資信託が運用のための調査費用が掛かったり、売買頻度を増やすことによる売買手数料などが生じるためです。一方のインデックス型はシステマチックに運用をするのでマーケットの分析をしたり、売買タイミングを考える必要もありません。例えば、日経平均株価に連動する運表成果を目指すインデックス型の投資信託であれば、投資信託に集まった資金で日経平均株価の構成銘柄の株式を買えばいいだけなので、何も考える必要がなく、手間やコストがかかりません。

アクティブ型の投資信託は、ファンドマネージャーが調査分析の結果に基づいて、運用指図をするのですが、実際には誰が運用しているのかはわからないという問題があります。極論すれば、運用歴の30年のベテランが運用指図をしているかもしれませんし、入社2年目のほぼ新人がトレードをしているかもしれません。 また、アクティブ型の投資信託はどの商品の運用成績がよくなるか合理的に判断ができないのも問題です。これは誰が運用しているのかすらわからないのである意味当然ですね。もちろん過去の運用成績が良い投資信託を選ぶということはできますが、過去に運用成績が良かった投資信託が今後も運用成績が良いかどうかはわかりません。 コイントスを例にとって考えてみましょう。コイントスの結果が表=儲け、裏=損失と仮定してみます。コイントスを1回やって表が出る確率は1/2です。コイントスで3回連続で表を出した人が、4回目に表を出す確率も同じく1/2ですね。過去の結果どうであれ、次にどうなるかは1/2の確率です。 また、投資は「安いときに買って、高いときに売る」のが鉄則です。過去に運用成績が良かった投資信託は、すでにその投資対象の資産が値上がりしている可能性が高いです。値上がりしている資産に投資する投資信託は今後儲かる可能性が低くなっているかもしれません。

- アクティブ運用は基本的にゼロサムゲームで投機性が高い

アクティブ運用とは、売買する銘柄を判断したり、売買するタイミングを判断することでより高いリターンを得ようとする戦略です。そのようにして売買を繰り返すことは果たして高いリターンに繋がるのでしょうか。 もし、世の中にファンドマネージャーが10人しかおらず、全員がアクティブ型の投資信託を運用していたとしましょう。全員がタイミングよく売買することで安く買って高く売り、高いリターンを上げようとしています。ファンドマネージャーの誰かが買い手になれば、誰かが売り手になります。反対に、誰かが売り手になれば、誰かが買い手になります。そのように売買を繰り返していくと、10人の中に利益を上げるファンドマネージャーもいれば、損失を出すファンドマネージャーも出てくるでしょう。しかし、10人全員をまとめて考えると、その中で売った買ったとやっているだけなので、全員の利益と損失を合計すればプラスマイナスはゼロになります 何が言いたいかというと、投資の世界では売買を繰り返すことで得られるリターンの期待値はプラスマイナスゼロだということです。確かに平均より売買をうまく行えばリターンを得ることができますが、平均より売買がうまく行われる投資信託を合理的に見極める方法は残念ながらありません。

投資信託はインデックス型を選べ【アクティブ型は金融機関が儲けるための商品】

手数料の高いアクティブ型の投資信託を選択するとしたら、手数料の安いインデックス型より合理的な優位性がないといけません。わざわざ高い手数料を払うのに、期待リターンが低かったり変わらなかったら嫌ですよね。しかしながら、今のところはアクティブ型の投資信託が高い手数料に見合った、明らかな優位性を持つという合理的な理由はないようです。 それでも世の中にアクティブ型の投資信託が存在し、今も売れ続けているのは、アクティブ型の投資信託の方が、金融機関が儲かるからです。決して、個人投資家に高いリターンがもたらされるからではありません。アクティブ型の投資信託が売れれば、運用会社は個人投資家から高い手数料を徴収して、ファンドマネージャーに給料を払ったり、運用会社の利益にすることができます。一方で、インデックス型の投資信託は手間が掛からないので、ファンドマネージャーがそもそもいらなくなってしまったり、手数料があまりとれないので運用会社は儲からないのです。 以上のことから、金融機関に無駄な手数料を払わずに、自分のリターンを追求したい方は、インデックス型の投資信託を選択するように。ばくち好きなかたや、金融機関の利益に貢献したいボランティア精神あふれる方は、アクティブ型の投資信託を通じてたくさんの手数料を金融機関に納めましょう笑

投資信託の選び方【純資産】

投資信託を運用するにあたり投資家から資金を集め、実際に運用している資金の額を投資信託の”純資産”と言います。投資信託を選ぶときにはできるだけ純資産の額が大きくて、大きい資金を運用している投資信託を選びましょう。投資信託の純資産が多いことによるメリットは以下の通りです。 <純資産が多い投資信託を選ぶメリット> ・純資産が大きい投資信託は、規模の経済が働き、コストが低くなりやすい ・純資産が大きい投資信託は、早期償還のリスクが低い ・純資産が大きい投資信託は、運用会社が力を入れて運用する 投資というのはその性質上、運用する金額が増えても手間はそれほど変わりません。1000万円を運用する手間と、100万円を運用する手間を比較しても、10倍もの差はなく、大きく見積もっても1.5倍とかその程度です。つまり、投資信託で大きいお金を運用すればするほど、運用に係る手間の割合が小さくなるので、結果的に低コストで投資信託を運用することができるようになります。 また、純資産が大きい投資信託は早期償還のリスクが低いのもメリットです。純資産が少ない(=人気がなくてお金が集まらない)投資信託は、いずれ早期償還をして運用を取りやめます。早期償還とは、投資信託がそれまで運用していた資金を現金化して投資家に分配し、投資信託の運用をやめることをいいます。株価などが高いときに早期償還になるならまだ良いですが、株価が安くて値上がりを待っているときに急に早期償還になると、投資をした人は思いがけず急な損失を抱えることになりかねません。この賞輝翔館のリスクを排除するためには、できるだけ純資産の多い投資信託を選ぶことが大切です。 純資産の多い投資信託を選ぶメリットは、運用している金額が多い投資信託は運用会社が特に力を入れて運用してくれる、というのもあります。運用資金が多い投資信託は、それだけ投資家から人気があるということです。人気がある投資信託の運用成績は、その運用会社の評判に大きく影響するため、何とかして良い運用成績を上げようとします。反対に、運用している資金が少ない投資信託は、相対的言って運用に注力されないということが言えます。 純資産が多い投資信託を選ぶというのは投資の成功に必須ではありませんが、投資対象や手数料が似たような投資信託がいくつもあるようでしたら、その中から純資産が多い投資信託を選ぶことをおすすめします。 [temp id=8]

ワードプレスブログに移転しました。